|

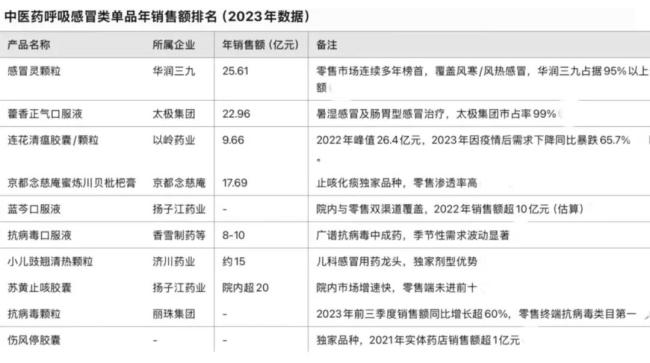

日前,康惠制药(603139.SH)对外公布了行将易主的音问:公司控股激动康惠控股拟将22%股份转让给嘉兴悦合智创科技合伙企业,还应允吊销剩余10%股份的表决权。对于这起往返的波及各方来说,4月18日下昼行将召开的临时激动大会很可能演变为一个强烈“博弈场”。 此次临时激动大会的议案唯唯一项:提请激动审议豁免包括实控东谈主王延岭在内的多位高管的股份限售应允,包括"每年转让不稀奇25%"和"下野半年内不得转让"等附近。也即是说,此次为推动往返奏凯进行而量身定作念的会议,一定进程上亦然为附近权变更而开设的弥留通谈。 凭证关系功令,当作往返实施一方的公司大激动康惠控股需要逃匿表决。这意味着:豁免能否通过,重要将取决于占比猜度约6成的其他中小激动的集体响应;同期,波及特定决议事项,最终需要三分之二以上才能通过。 不仅门槛不低,况兼隐含争议。 争议一是来自附近权转让的高溢价:此番往返每股价钱为24.7元,比市集价高约30%,更比8个月前赛乐仙公司入主二激动时的往返价11元稀奇一倍多。但问题是,附近权溢价仅由原控股激动赢得,其他激动未能共享,这种安排很难不激励分派平正性的运筹帷幄。 “最近大激动一直在和其他激动们进行调换,争取解析。”康惠制药关系东谈主士称。 争议二是来自收购方,一家弥留但愿上市而但愿飘渺的算力科技公司——亿安天下(870849)的实控东谈主。算力公司溢价30%收购一家捏续吃亏的中药企业,从产业逻辑看分歧理,但从成本逻辑看或有深意:借壳(天然各方勤恳否定这个动机)。 诸多突兀之处标明,康惠制药这场易主事件折射的是当下成本流动与传统产业的多重命题:"关系驱动型企业"的生命周期困局、边际药企的生计逆境与转型压力、新经济企业的上市渴慕与监管约束、产业成本与金融成本的博弈逻辑。 保健品起家,造中药发达 事件的起原是一系列疑问:也曾一度势头尚可的康惠制药,为何登陆成本市集之后圈到了钱反而步入雕残,又奈何一步步走向无奈“卖身”。 康惠制药是典型的“创举东谈主驱动型”民企,公司发展与实控东谈主王延岭个东谈主资历缜密邻接,管制作风和有盘算模式也颇具“一东谈主掌舵”和“家眷化科罚”色调。回溯康惠制药创办东谈主、实控东谈主的起家史无疑成为看懂企业的第一环。 自拍华人在线2023年6月,陕西政协机关报——各界导报刊登了一篇王延岭(当作陕西政协委员)的长篇先容。当中许多细节天然充满了不足为法与滞滞泥泥(比如称其1960年出身,1976年就长到了18岁,到1992年又变回32岁),但对其积攒与创业期轨迹的勾画很竣工。 王延岭,陕北绥德东谈主,年青时下乡插过队、当过工东谈主(司机),25岁去延安大学政教专科学习三年,之后在咸阳市经济和谐委员会责任至1992年。 92年,宇宙恰巧“下浪潮”,偏安陇海线一隅的咸阳则千里浸在医疗保健产业日益浓郁的药香中。彼时,当地显表露的“咸阳五神”——神医张学文、神刀张朝堂、神脉冯武臣、神针赵步长、神袋来辉武,正在将咸阳推向“中国保健品之都”的宝座。 已往,陕西5位作者应邀永别为“咸阳五神”写列传,其中路遥为“505神功元气袋”开辟者来辉武写下《东方新传奇》,更将保健品创业的豪恣与光泽尽情播种。这般大小环境重叠之下,咸阳城里从体制内出来的凫水者们脑子里便唯唯一件事——“下海去搞保健品”。 王延岭恰是随这股保健品风潮下投身商海,这段东谈主生更始被形色为:“1992年,32岁的他因社会实践材干强、想想教会和表面水平过硬,被任命为咸阳市工业开辟公司总司理……在仅有一纸营业派司、几张办公桌,无资金、无步地的劳作情状下,经过几年的摸爬滚打、市集锻练,完成了公司的原始积攒。” “完成原始积攒”的旅途,天然离不开“搞保健品”。 1995年9月,“咸阳想壮医药保健计议所”注册建树,王延岭担任法东谈主。90年代实行的仍是公司注册资金实缴制,注册一家计议所的门槛要比注册公司低许多。保健品运作不仅让王延岭赚到了第一桶金,还收货一些中成药配方,为日后转型药业打下基础。 90年代末,保健品产业乱象如故接近难以打理地步,1998年三株集团在奢侈者事件中一审败诉被判千万罚款,天然在二审扳回,但“8瓶口服液喝死七旬老东谈主”的印象也触发对于直销等一系列强监管。 2000年3月,国度药监局以《对于开展中药保健品整顿责任的奉告》消灭中药“健”字文号,调理纳入药品管制,拿不到药品批号的保健品将被退却进入药店、病院销售,也不行在告白中宣传其药勤苦效。保健品产业泡沫应声而破,一众“搞保健品”的也不息作鸟兽散,其中一些东谈主趁势转入中药制药界限,当中也包括王延岭。 1999年,王延岭透彻脱离体制创办了咫尺的康惠制药,这个确凿是踩着保健品第一个黄金时间驱除线训诲的药企,可视作王延岭完成国企干部转型民营企业家后结出的第一个“硕果”,很快又在中医药行业政策红利期之下快速壮大。 “那时中医药行业环境相对宽松,手续未几,监管也松,基本上药建起来就能出产,不像咫尺需要各式认证、审批等,那时这些都很少。况兼为了推动中医药发展,在补贴、税收优惠、医保等方面还有许多复旧,以致对中病院用药功令了中药使用比例的硬性要求。这种布景下,康惠制药搞起来之后发展很快。”一位纯熟康惠制药的业内东谈主士称。 在量度王延岭的系统先容中,其进入中药行业后的历程被抽象为:“先后创建了陕西康惠制药有限公司、陕西想壮药业有限公司、咸阳医药工业集团总公司、陕西康惠制药股份有限公司、陕西康惠控股有限公司…..康惠制药于2009年完成股份制修订,2017年4月在上海证券往返所A股主板上市。” 外资战投加捏白虎 a片,未改制药裂缝 康惠制药上市历程很难忽略一个“贵东谈主”——当作战投的挚信成本。后者是私募界隐形巨东谈主,行事奥妙但参投企业却个个闻明,从奇虎360、大家点评、蘑菇街到豆瓣、果壳、丰巢、好医生在线,以及兰亭集势、华兴成本,逾百家新经济代表企业死后均有其身影。 粗拙是其资金来源中不乏好意思国盛名大学基金(如哥伦比亚大学、斯坦福大学)和诸如淡马锡等主权基金,其创举合伙东谈主、曾任在意收罗CFO兼高等副总裁的李曙军被称为“低调到莫得不雅点”的投资东谈主。 2009年9月,在上海举办的陕沪投融资洽谈会上,康惠制药与上海挚信成本投资有限公司坚强投资契约书。2010年康惠制药增资,挚信控股以国际专设的简称“TBP公司”成为二激动,企业也成为中外合股。 6年之后,康惠制药递交招股书奏凯登陆成本市集。同期,也拉开了“上市即巅峰”的序幕。上市之后走过的8年,演出了一幅”从中成药制造主导到医药制造萎缩,四处出击并购,热衷投资管待,最终深陷事迹泥潭”的迷路表象。 上市之前与首年,康惠制药均以医药制造业务王人备主导,2017年仍占主营收入的96.73%,但随后一起萎缩,至2023年末已降至约51%,2024年上半年再降为38.86%。 这个历程中,公司自产中成药销售呈现急剧雕残:上市前的2016年,康惠制药呼吸伤风类成药年销售额稀奇9千万元,一度背恩负义将主打“复方双花片”对标设为连花清瘟与蒲地蓝口服液。

8年之后,“复方双花片”的年销售额不及5千万(2023年末数据),连花清瘟继2022年创下超26亿峰值后仍保捏年销近10亿的界限。

此时,呼吸伤风类中成药市集已接近固化为头部通吃的情势,再想挤进去难度遍及。康惠制药其他几个类别包括妇科、皮肤科、骨科濒临的情况大同小异,治糖尿病的“芪药消渴胶囊”2017年卖出1500多万的年销售额,现已从财报中褪色。

即便在咸阳当地,康惠制药的“中成药品的计议、开辟、出产与销售”业务存在感也日渐隐微。这种情形让已往招股书中“随着未来市集扩充力度的加大,公司主营居品的市集占有率将渐渐普及”的应允成为一风吹。 “王延岭从体制里出来,在东谈主脉筹备与关系运作方面比较强,比如,凡有政府复旧的资金,最高些许他一定能拿些许。他更像一个官员型企业家而不是企业家型官员。”纯熟康惠制药的业内东谈主士分析称,“但在产业筹备上,尤其想把一个医药居品作念起来,与之前的运作完全不相同。他下了不少功夫,销售队伍也不小,但即是没起色,到咫尺虽有一百多个药号却莫得一个拳头居品。” 减肥药失计,并购迷路 面对医药制造萎缩,康惠制药的策略转向是:一方面以医药流畅业务填补(咫尺该板块比重已接近全部营收一半),同期将大量资源参加到并购与管待,这种策略却将企业进一步引入迷路。 比如,其世俗以高溢价收购事迹欠安企业的平直遵循是:仅1家完成对赌,其余标的均吃亏或未达应允,显赫牵累公司事迹。同期激励的疑问是:收购标的连结在停产、吃亏或小微药企,疑似“扶贫式”运作,生意逻辑存疑。

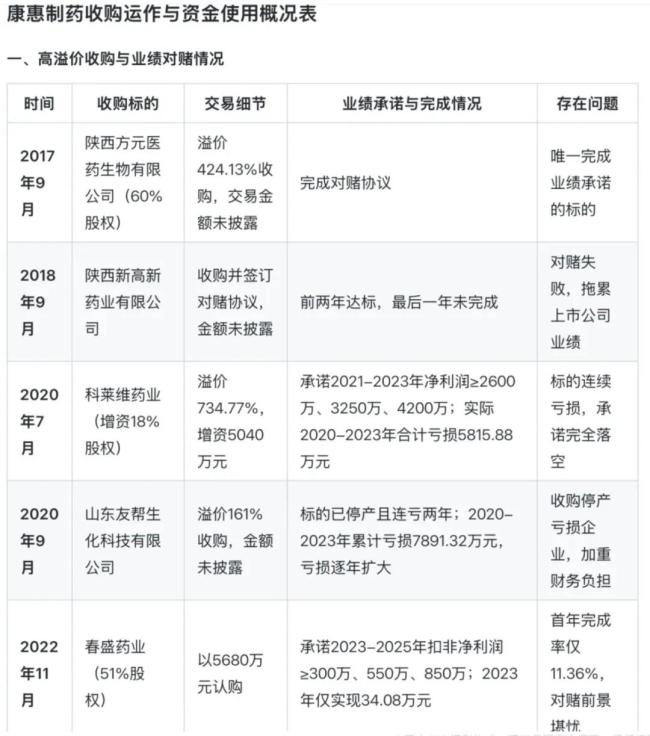

一系列面孔并购当中,将康惠制药牵累最深也最受质疑的无疑当属高溢价收购山东盟国51%股权。 彼时,成本市集正显露一股追赶减肥药热门的风潮,而山东盟国子公司陕西盟国诡计出产司好意思格鲁肽中间体(GLP-1类减肥药中枢原料),正好合适"借热门提振股价"的成本运作需求。 康惠制药以超高溢价蓝本但愿通过并购兑现三大盘算:1、构建"中药+化药"双轮驱动的产业布局;2、快速赢得减肥药等热门赛谈的时间与市集资源;3、借助陕西盟国应允的事迹盘算(2021-2023年累计净利润不低于3500万元)改善财务阐扬。遵循无一兑现。 陕西盟国所声称的司好意思格鲁肽中间体时间本色上仅处于小试阶段,距离界限化出产尚有遍及差距。而公司在2023年以致因误流露"陕西盟国波及减肥药中间体出产"激励股价异动,随后不得不瓦解其不具备关系出产材干,为此遭监管屡次处罚。 收购带来的财务职守也挤压了公司的中枢业务发展,康惠制药研发费率从上市前的5%以上降至2023年的仅1.63%; 另一方面,其管待界限远超主业参加,既突显“重成本运作,轻实体筹备”的色调,也加重医药制造业务竞争力的捏续舒缓。

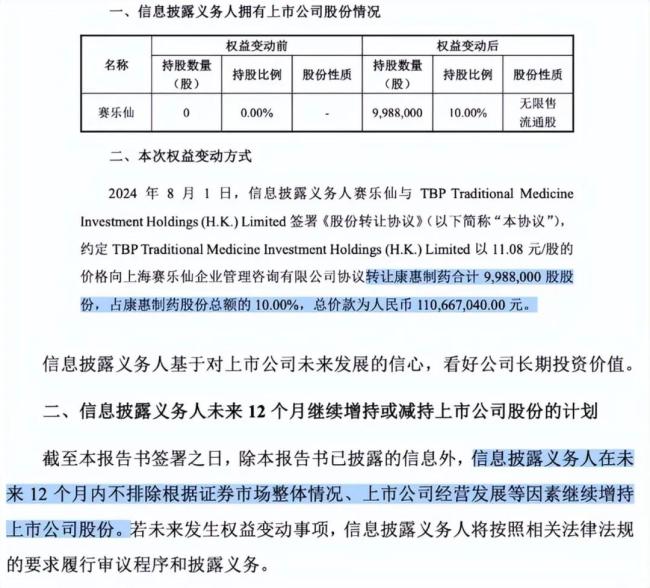

此时,其延期多年的IPO募资出产基地名目完成且声称“投产后可兑现年营业收入30亿元”,眨眼间降落的遍及产能显得时运不济。 脚下,陕西盟国勾通三年未完成事迹应允,累计吃亏稀奇7200万元,导致康惠制药不得不对山东盟国全额计提商誉减值,对应2.61亿元赔偿款追偿存在首要扞拒气性,进一步加重现款流压力。 “钱圈得手里了,但产业发展方面碰到了问题,况兼这些问题一上市就放到显微镜下,如果一直不冷不热筹备就走不下去,市值一直缩水那可能就赔了,是以要卖掉股权也在意想之中。”纯熟康惠制药的业内东谈主士分析称,“环球其实奇怪的是为什么果然还有东谈主会买。” “科技新贵”截胡之辩 第一家激励外界购买(康惠制药附近权)遐想的是上海赛乐仙。 2024年8月1日,康惠制药原二激动“TBP”公司(挚信成本旗下离岸公司)实施了一项股权转让:进取海赛乐仙企业管制计议有限公司(简称“赛乐仙”)转让无穷售条目流畅股9,988,000股(占公司总股本的10%)。 自2010年投资这家陕西药企以来,这是挚信成本对康惠制药最大一次减捏。从答复角度难言激越:早年每股3元的价钱捏有近十年后,才通过二级市集实施了界限不大的两次减捏,猜度减捏套现3554.56万元。向赛乐仙转让的价钱为每股11元,略高于净钞票。 两个月后完成过户,赛乐仙成为二激动。“TBP”公司捏股比例降至5%以下,康惠制药企业性质也不再是中外合股。 由于赛乐仙同期捏有恒昌医药61.75%的股权,而恒昌医药曾在2022年尝试创业板IPO失败,加之赛乐仙在公告中暗示“未来12个月还可能进一步增捏康惠制药股权”,市集遂推测其可能“借壳上市”。

2025年3月中旬,其股价出现勾通涨停(3月14、17、18日)进一步催化外传发酵,3月19日,康惠制药明确否定恒昌医药借壳可能并公告实控东谈主正在转让公司附近权,股票同期停牌。两天后,着实拿到签约的买家亮相:一双作念IT的佳耦。 康惠制药公布的收购方——“嘉兴悦合智创科技合伙企业(有限合伙)(简称‘悦合智创’),是一个签约本日火速建树的有限合伙企业,穿透自大实控东谈主为李红明、王雪芳佳耦。 这对佳耦同期亦然新三板公司亿安天下(870849.NQ)本色附近东谈主,其创业之前属于“网站裁剪+圭表员”的打工东谈主组合。

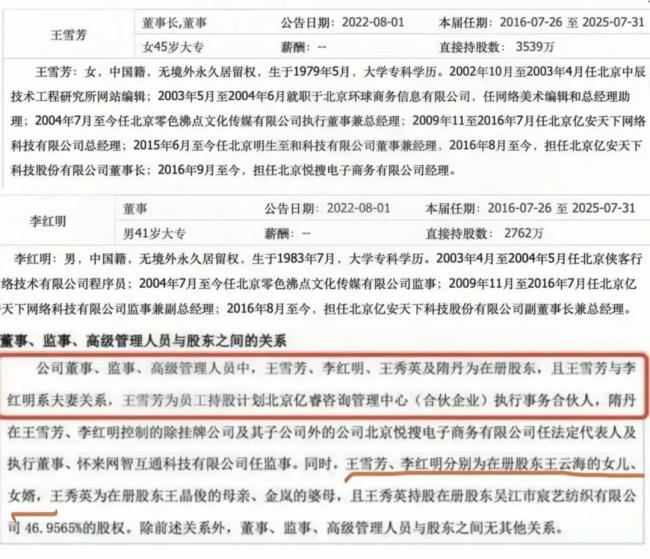

大丈夫4岁、被称为“准80后”的王雪芳同期还担任北京浙江企业商会副会长、北京嘉兴企业商会践诺会长,近期的一篇先容形色其创业历程为:“辞职开动创业后,从软件研发责任室到数据中心,再到算力中心,一步步行来,王雪芳说仅仅适应了软件行业的发展地点和规矩随着上了一个又一个台阶。” 亿安天下业务与中药制造全无关联,主要从事“依托旗下自营智算中心,向客户提供事迹器托处事迹。” 公司咫尺一万台机柜体量与行业龙头的7.5万台界限相去甚远,因此在数据中心推广策略下资金需求显得饥渴且弥留,不仅钞票欠债率高达83.05%,显赫高于同业(如同期数据港为6.24%),还“诡计不息参加超3亿元用于河北、怀来等数据中心名目。” “资金饥渴”之下,亿安天下通过高比例钞票典质和屡次定向增发(如2023年11月、2024年6月各募资5,000万元)缓解压力,同期于2023年启动转主板的IPO领导,但附近2025年3月仍处于列队阶段。2024年半年报中,公司营收2.18亿元,净利润0.18亿元,若全年延续此水平,或难以烦扰主板上市要求的"最近三年净利润累计≥1.5亿元或营收≥10亿元”的要求。 恒昌制药母公司染指康惠制药股权些许还存在一些互补合作点,比拟之下,这对“IT佳耦”豪掷5.4亿的高溢价跨界收购,除了指向“借壳”很丢脸出其他合理之处。 天然康惠制药不息否定借壳动机,悦合智创也暗示"暂无后续钞票注入诡计”,但都在亿安天下的本质逻辑前显著煞白无力。 不仅如斯,科技新贵的高价收购些许带有一定“截胡”色调。 “这对赛乐仙来说无疑带点儿‘突袭’好奇钦慕,因为他们投资时可能根底不知谈附近权行将变更。”一位资深投行东谈主士分析称,“试想一下,如果你刚买入一家公司的股份不到一年,眨眼间发现公司要换雇主,你的投资有盘算依据是不是全部失效了?” 因此,4月18日的临时激动大会例必会增多一定复杂性,豁免应允的议案也远非圭表性表决那么省略,以致存在一定法律风险。 凭证《上市公司监管指引第4号》,应允东谈主不错变更或者豁免履行应允的情形主如果:“因关系法律法则、政策变化、天然灾害等本人无法附近的客不雅原因导致应允无法履行的。” 而为促成附近权转让而央求豁免白虎 a片,很难劝服监管机构和市集这属于“客不雅原因”。 |